Wenn Sie auf diesen Beitrag gekommen sind, dann haben Sie vielleicht nach Begriffen wie „Nachversicherung“ Kinder oder dem „Ende der Familienversicherung“ gesucht und die Suchmaschine hat Sie hier her gebracht. Die gesetzlichen Krankenkassen scheinen momentan ganz massiv mit der Prüfung der Voraussetzungen der Familienversicherung beschäftigt zu sein. So werden Fragebögen an Versicherte verschickt und es wird rückwirkend geprüft ob denn eine solche kostenfreie Familienversicherung für die Kinder überhaupt möglich ist und war. Hierbei stellen die gesetzlichen Krankenkassen oft fest, das die Kinder gar keinen solchen Anspruch haben und doch einen Beitrag in der GKV zahlen müssten.

Wann entfällt die Familienversicherung?

Wann entfällt die Familienversicherung?

Zunächst einmal ist zu prüfen, wo beide Elternteile versichert sind. Dazu habe ich bereits eine Übersicht vorbereitet, hier können Sie- oben angefangen- einfach selbst für sich einmal den Weg entlanggehen und prüfen, wo das Kind denn versichert werden müsste. Weitere Informationen finden Sie auch in dem Beitrag „Mein Kind muss ja dann auch in die PKV„, welchen ich bereits vor einiger Zeit veröffentlicht habe.

Doch natürlich können sich die Umstände auch ändern und sind der GKV dann anzuzeigen, damit diese erneut prüfen kann. Üblicherweise verschicken die gesetzlichen Krankenkassen hierzu Fragebögen. Fragebögen nach dem Einkommen des Partners, Fragebögen die den Familienstand abfragen und prüfen sollen, ob nicht zwischenzeitlich eine Hochzeit stattgefunden hat.

Familienversicherung- für wen eigentlich kostenfrei?

Wer überhaupt für die Familienversicherung in Frage kommt, das regelt der §10 des Sozialgesetzbuches V. Hier finden wir in schönen Juristendeutsch die Erklärungen, wann und wer kostenfrei in der Familienversicherung zu versichern ist. Dieses bildet auch die Grundlage der Entscheidung, denn die Kassen handeln hier nicht nach Gutdünken, sondern (meist zumindest) nach dem Gesetz.

„Rupfen wir“ den Paragraphen doch mal etwas auseinander und schauen uns an wie es genau aussieht.

§ 10 Familienversicherung

(1) Versichert sind der Ehegatte, der Lebenspartner und die Kinder von Mitgliedern sowie die Kinder von familienversicherten Kindern, wenn diese Familienangehörigen

1.

ihren Wohnsitz oder gewöhnlichen Aufenthalt im Inland haben,

2.

nicht nach § 5 Abs. 1 Nr. 1, 2, 3 bis 8, 11 oder 12 oder nicht freiwillig versichert sind,

3.

nicht versicherungsfrei oder nicht von der Versicherungspflicht befreit sind; dabei bleibt die Versicherungsfreiheit nach § 7 [Anm. geringfügige Beschäftigung] außer Betracht,

4.

nicht hauptberuflich selbständig erwerbstätig sind und

5.

kein Gesamteinkommen haben, das regelmäßig im Monat ein Siebtel der monatlichen Bezugsgröße [somit 405 € monatlich in 2015] nach § 18 des Vierten Buches überschreitet; bei Renten wird der Zahlbetrag ohne den auf Entgeltpunkte für Kindererziehungszeiten entfallenden Teil berücksichtigt; für geringfügig Beschäftigte nach § 8 Abs. 1 Nr. 1, § 8a des Vierten Buches beträgt das zulässige Gesamteinkommen 450 Euro.

(…)

(2) Kinder sind versichert

1.

bis zur Vollendung des achtzehnten Lebensjahres,

2.

bis zur Vollendung des dreiundzwanzigsten Lebensjahres, wenn sie nicht erwerbstätig sind,

3.

bis zur Vollendung des fünfundzwanzigsten Lebensjahres, wenn sie sich in Schul- oder Berufsausbildung befinden oder ein freiwilliges soziales Jahr oder ein freiwilliges ökologisches Jahr im Sinne des Jugendfreiwilligendienstegesetzes oder Bundesfreiwilligendienst nach dem Bundesfreiwilligendienstgesetz leisten; wird die Schul- oder Berufsausbildung durch Erfüllung einer gesetzlichen Dienstpflicht des Kindes unterbrochen oder verzögert, besteht die Versicherung auch für einen der Dauer dieses Dienstes entsprechenden Zeitraum über das fünfundzwanzigste Lebensjahr hinaus; dies gilt ab dem 1. Juli 2011 auch bei einer Unterbrechung oder Verzögerung durch den freiwilligen Wehrdienst nach § 58b des Soldatengesetzes, einen Freiwilligendienst nach dem Bundesfreiwilligendienstgesetz, dem Jugendfreiwilligendienstegesetz oder einen vergleichbaren anerkannten Freiwilligendienst oder durch eine Tätigkeit als Entwicklungshelfer im Sinne des § 1 Absatz 1 des Entwicklungshelfer-Gesetzes für die Dauer von höchstens zwölf Monaten,

4.

ohne Altersgrenze, wenn sie als behinderte Menschen (§ 2 Abs. 1 Satz 1 des Neunten Buches) außerstande sind, sich selbst zu unterhalten; Voraussetzung ist, daß die Behinderung zu einem Zeitpunkt vorlag, in dem das Kind nach Nummer 1, 2 oder 3 versichert war.

(3) Kinder sind nicht versichert, wenn der mit den Kindern verwandte Ehegatte oder Lebenspartner des Mitglieds nicht Mitglied einer Krankenkasse ist und sein Gesamteinkommen regelmäßig im Monat ein Zwölftel der Jahresarbeitsentgeltgrenze übersteigt und regelmäßig höher als das Gesamteinkommen des Mitglieds ist; bei Renten wird der Zahlbetrag berücksichtigt. [Anm. hier haben wir den Fall- Ehepartner PKV versichert und über JAEG liegendem Einkommen]

(4) Als Kinder im Sinne der Absätze 1 bis 3 gelten auch Stiefkinder und Enkel, die das Mitglied überwiegend unterhält, sowie Pflegekinder (§ 56 Abs. 2 Nr. 2 des Ersten Buches). Kinder, die mit dem Ziel der Annahme als Kind in die Obhut des Annehmenden aufgenommen sind und für die die zur Annahme erforderliche Einwilligung der Eltern erteilt ist, gelten als Kinder des Annehmenden und nicht mehr als Kinder der leiblichen Eltern. Stiefkinder im Sinne des Satzes 1 sind auch die Kinder des Lebenspartners eines Mitglieds.

(5) Sind die Voraussetzungen der Absätze 1 bis 4 mehrfach erfüllt, wählt das Mitglied die Krankenkasse.

Schwere Kost, oder? Aber im Prinzip ganz einfach, wie auch auf dem oben genannten Bild zu sehen. Wichtig ist eine genaue Prüfung, wichtig ist auch regelmäßig die Voraussetzungen zu prüfen, denn sonst folgt irgendwann das böse Erwachen. Und versuchen Sie gar nicht erst zu glauben, die „merken das eh nicht“. Die Kassen haben chronisch kein Geld, die Kassen sind aber nicht allein, sondern der Gesetzgeber alle anderen am System beteiligten Teile wollen diese Überprüfung auch. Wenn es die bisher nicht gab, seien Sie versichert- die Kasse merkt es irgendwann.

Wie weiss die Kasse davon?

Einige Menschen vergessen es aber, andere finden es lästig und wieder andere spekulieren drauf, die gesetzliche Krankenkasse wird schon nicht drauf kommen und nicht mehr nachfragen. Das passiert sogar manchmal, aber nur für eine gewisse Zeit und verursacht danach mehr Probleme und mehr Stress als Ihnen lieb ist.

Zunächst einmal sind SIE in der Pflicht, nicht die Kasse. Der §10 SGB V schreibt daher weiter:

(6) Das Mitglied hat die nach den Absätzen 1 bis 4 Versicherten mit den für die Durchführung der Familienversicherung notwendigen Angaben sowie die Änderung dieser Angaben an die zuständige Krankenkasse zu melden. Der Spitzenverband Bund der Krankenkassen legt für die Meldung nach Satz 1 ein einheitliches Verfahren und einheitliche Meldevordrucke fest.

Dazu gehören geänderte Einkommensverhältnisse, ein neuer Job, der Wechsel in die PKV, der Austritt aus einer PKV, die Geburt eines Kindes, aber auch die Hochzeit, denn diese ändert die Voraussetzungen meist gravierend. Also merken: Sie müssen melden, auch dann wenn die Krankenkasse nicht explizit fragt!

Doch die Kassen versenden, wenn denn zumindest ein Anhaltspunkt da ist, entsprechende Fragebögen,

Was will die Kasse wissen?

Hier werden die Einkommensdaten des Versicherten und der Partnerin/ des Partners abgefragt und die Daten der Kinder. Alter, Berufsausbildung, Einkommen. Nun meinen viele: „Mein Kind hat doch sowieso kein Einkommen, brauche ich auch nicht ausfüllen“. Ja, für viele Kinder trifft das zu. Haben Sie aber Geld auf die Kinder übertragen und das angelegt, die Kinder aus steuerlichen Gründen an der Firma beteiligt oder die Kinder haben selbst geerbt und Sie verwalten es nur, auch dann erzielen Kinder ein Einkommen und können über die Grenze kommen.

Auch bei gut bezahlten Ferienjobs, der kleinen Firma des Kindes die mal „schnell eine Internetseite programmiert“ oder sonst etwas cleveres anbietet, auch hier sind die Voraussetzungen zu prüfen und oft fallen die Kinder hiermit aus der Familienversicherung heraus. An eine Berufsausbildung denken die meisten noch, vorher wird es aber oft vergessen.

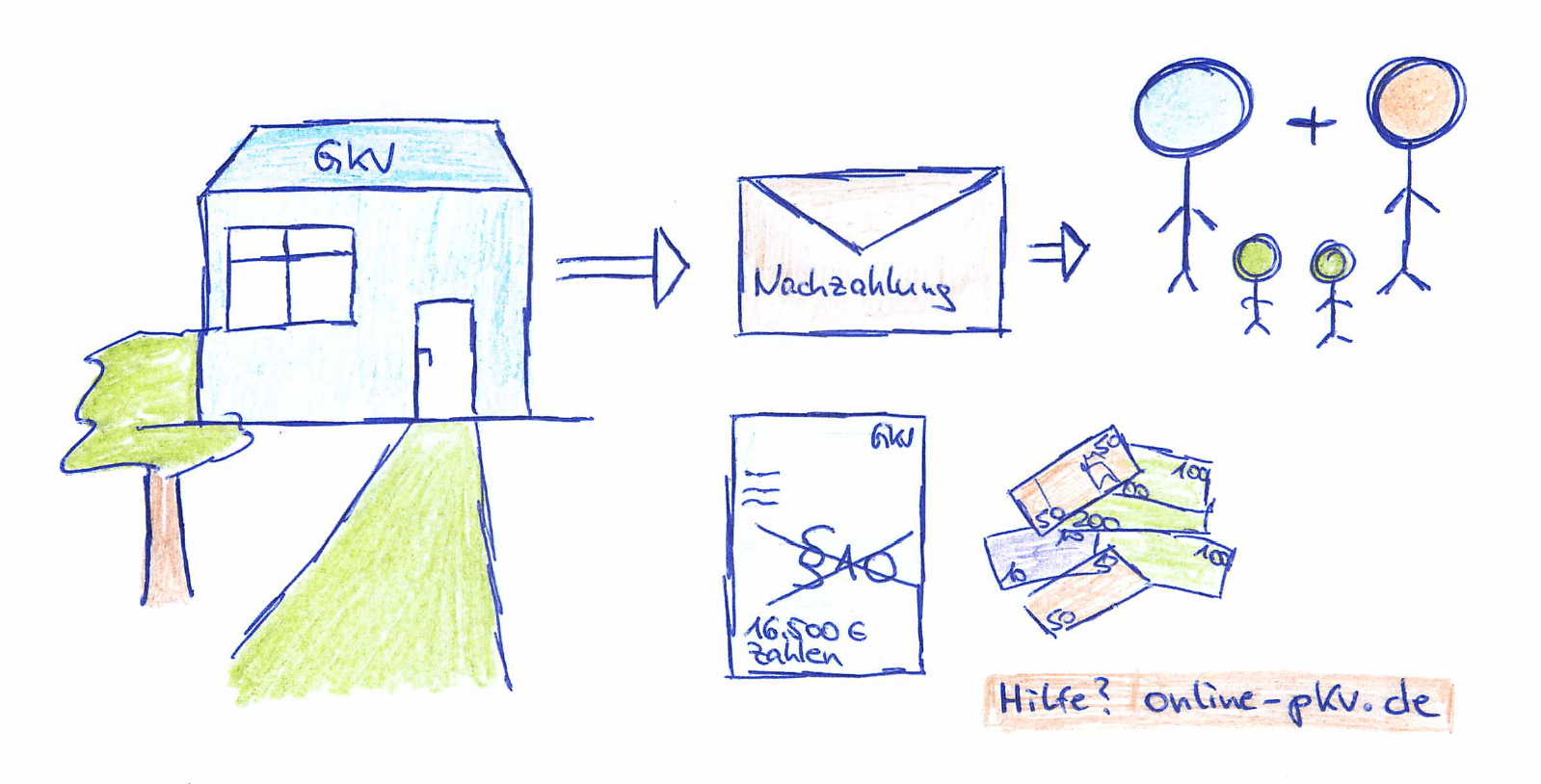

Wenn die Krankenkasse nun rückwirkend Geld will

Familienversicherung stellt die Krankenkasse zu dem Zeitpunkt fest, wo diese von den Umständen Kenntnis hat. Melden Sie der Kasse also „Hurra, wir haben heute geheiratet!“, so ist es recht unkompliziert. Sie entscheiden sich das Kind in der GKV zu versichern und zahlen dort einen Beitrag, oder aber Sie versichern das Kind bei dem Wegfallen der Familienversicherung in der PKV und zahlen den Beitrag dort. Das ist nicht nur unkompliziert, sondern für alle Beteiligten sicher.

Problematischer wird es dann schon, wenn eine solche Meldung nicht erfolgte und Sie vielleicht nun merken: „Mist, das hätte ich schon vor einem Jahr melden müssen.“ Informieren Sie die Kasse also verspätet über Umstände welche zum Entfall der beitragsfreien Familienversicherung führen, so wird auch verspätet eine Beitragspflicht festgestellt. Die Krankenkasse muss dann auch für diesen Zeitraum Beiträge berechnen. Für die freiwillige, gesetzliche Krankenversicherung eines Kindes fallen je nach Unternehmen ca. 165 € Beitrag monatlich an, für die Kranken- und Pflegeversicherung gemeinsam. Für solche Beträge kann das Kind auch privat versichert werden, wenn die Tarife passen, der Gesundheitszustand des Kindes eine Versicherung möglich macht und die Leistungen sorgfältig ausgewählt sind. Dabei sind nicht nur die Vorteile der PKV zu berücksichtigen, auch Nachteile existieren in einzelnen Bereichen in der PKV. Je nach Tarif können Leistungen zum Beispiel bei Kur, Betreuung von Kindern, Hilfsmitteln, Heilmitteln und auch bei der Krankschreiben der Eltern vorhanden sein. Ob sich diese für Sie persönlich als relevant auswirken, das gilt es VOR einem Abschluss genau zu überlegen.

Arbeitgeberzuschuss für mein Kind, auch rückwirkend und auch in der GKV?

Der Arbeitgeber des Elternteils, welches in der Privaten Krankenversicherung versichert ist, der zahlt einen Zuschuss in Höhe von 50% auf den Beitrag (begrenzt auf die Höchstbeträge die sich jährlich ändern, Zahlen 2015 finden Sie hier). Ist der Höchstbetrag noch nicht verbraucht, so ist hier auch ein Zuschuss für das Kind möglich, wenn dieses auch in einer privaten Krankenversicherung versichert ist. Bleibt das Kind (auch gegen Beitrag) in der GKV, so ist dieses nicht möglich. Dieses ist durch ein Urteil des Bundessozialgerichtes entschieden. „Kein Zuschuss des Arbeitgebers mehr für gesetzlich Versicherte Kinder des Arbeitnehmers, Urteil des Bundessozialgerichts B 12 KR 4/11 R„

Wenn Sie auf das folgende Bild klicken, können Sie mithilfe des kleinen Rechners (als Exceldatei) schnell sehen, ob von Ihrem AG Zuschuss noch etwas frei ist. Den verbleibenden Zuschuss sehen Sie unten.

Allein der fehlende AG Zuschuss ist natürlich KEIN Grund das Kind in der PKV zu versichern, es gibt eine Reihe von Faktoren die bei der Überlegung eine Rolle spielen sollten. Entscheiden Sie sich rückwirkend für die private Krankenversicherung für das Kind und es findet sich ein Versicherer der bereit ist den Schutz auch rückwirkend abzuschließen, so entsteht aber rückwirkend kein Anspruch auf Arbeitgeberzuschuss.

Rückwirkende PKV und raus aus der GKV nachdem die nun Geld wollen?

Spätestens wenn das Schreiben zum Entfall der Familienversicherung kommt, denken sich viele Versicherte: Schließe ich schnell rückwirkend eine PKV für mein(e) Kind(er) ab, dann bin ich weg und muss dort nichts nachzahlen. So einfach geht es aber nicht. Zum Einen lehnen es viele private Krankenversicherer einfach ab, einen rückwirkenden Schutz über Jahre anzubieten, zum anderen stellt sich die Frage nach bereits erbrachten Leistungen. Natürlich waren Sie bisher davon ausgegangen, das Kind ist familienversichert in der GKV. Also hatten Sie eine Versichertenkarte der gesetzlichen Krankenkasse und waren damit auch beim Arzt. Selbst wenn es nur Vorsorgeuntersuchungen oder eine Impfung war, der Arzt hat diese Leistungen als Kassenleistung abgerechnet und die Kasse ist hierfür aufgekommen.

„Dann zahle ich es denen zurück“

Auch das ist eher problematisch bis unmöglich. Viele Kassen wollen und können gar nicht einzeln auflisten, welche Leistungen berechnet und welche Kosten entstanden sind. Es kann einfach nachvollzogen werden bei welchen Ärzten Sie waren, das war es aber auch schon. Wird nun die Mitgliedschaft in der gesetzlichen Krankenkasse rückwirkend aufgehoben, so haben Sie Kassenleistungen beansprucht ohne Mitglied gewesen zu sein.

„Die PKV kann doch froh sein, bekommen doch Geld für nix“

Da sind wir schon beim nächsten Problem. Würde die GKV Ihnen die Kosten aus der Zeit in Rechnung stellen, so könnten diese in der PKV nicht eingereicht werden. Der Versicherungsschutz kann zwar zurück datiert werden, auch Prämien werden fällig, der eigentliche Versicherungsbeginn ist aber der Tag der Annahme des Antrages, der Tag an dem Sie das Kind nun in der privaten Krankenversicherung versichern wollen. Rechnungen welche davor entstanden sind, sind schlichtweg nicht erstattungsfähig. Bei einem rückwirkenden Wechsel bleiben Sie daher auf den Kosten für bereits erfolgte Behandlungen sitzen. Das kann zu verschmerzen sein, wenn es ein, zwei Vorsorgeuntersuchungen waren, es wird problematische je mehr es ist.

Weiteres Problem- Selbstständige und schwankendes Einkommen

Schwankt das Einkommen von Jahr zu Jahr weil ein Partner selbstständig ist, ergibt sich hieraus noch ein weiteres Problem. Sinkt das Einkommen unter die JAEG, so kann hier schnell wieder der Anspruch auf Familienversicherung vorhanden sein. Das weiss man aber erst dann, wenn die Steuererklärungen fertig gestellt sind und die Bescheide vorliegen. Dann heisst es ggf. wieder raus aus der PKV und rein in die kostenfreie GKV. Ob das gewünscht und sinnvoll ist, hängt auch von der Entwicklung des Einkommens ab. Wie stark ändert sich das? Wie sieht es im kommenden Jahr aus? Wann kommt der Steuerbescheid?

Und falls doch PKV, welche?

Auch hier stehen viele Überlegungen an. Nur in den wenigsten Fällen ist der Tarif und die PKV des Vaters oder der Mutter auch für die Kinder die richtige. Kinder haben gänzlich andere Auswahlkriterien, gänzlich andere Vorgaben für den Umfang des Versicherungsschutzes und andere Prioritäten. So kann Roaming In im Krankenhaus, Kieferorthopädie und Versorgung von Heilmitteln (Logopäden zum Beispiel) wichtiger und anders sein. Viele andere Bereiche wie Heilmittel, ärztliche Versorgung im Krankenhaus sind anders zu gewichen.

Daher hat auch hier die genaue Auswahl des passendem Schutzes oberste Priorität. (–> Auswahlkriterien PKV)

Was genau zu tun ist, wenn die Post der GKV kommt.

1.) Zuerst einmal sollten Sie Ruhe bewahren, Panik und Aufregung hilft hier niemandem. Es ist alles lösbar, auch wenn erst einmal hohe vierstellige Beträge im Raum stehen.

2.) Niemals voreilig und ohne Rat handeln, nichts ausfüllen, nichts wegschicken. Berater konsultieren! Bevor Sie also handeln, sprechen Sie mit jemandem der sich damit auskennt. Es ist nicht ausreichend „irgendeinen“ zu fragen, auch nicht irgendeinen der „was mit Versicherungen macht“. Sie brauchen Rat, qualifizierten und begründeten Rat von einem, der Ihnen helfen kann. Das kann der spezialisierte Makler der PKV sein, das kann ein Versicherungsberater sein oder auch beide in Kombination.

3.) Besorgen Sie alle Unterlagen. Neben dem Schreiben der GKV sind alle Fakten wichtig. Seit wann bestehen die Umstände? (also seit wann verheiratet, Einkommen der Kinder, Wechsel in PKV) Nur wenn alle Fakten da sind, nur dann lässt sich eine Strategie entwickeln. Das kann die rückwirkende PKV in einem „günstigen“ Tarif sein, die Bezahlung der Rechnungen die an die GKV erstattet werden müssen und dann sofort die Umstellung in den passenden Schutz. Das kann aber auch heißen: Nachzahlen in der GKV und dann überlegen. Oder auch andere Wege die möglich sind. Daher ist hier eine genaue Analyse aller Fakten nötig.

4.) Alle Unterlagen scannen oder Faxen und die Anfrage über das Kontaktformular oder per E-Mail senden.

5.) Alles weitere lässt sich nun besprechen. Bitte teilen Sie mir eine Telefonnummer und eine Erreichbarkeit mit, oder nutzen Sie auch den Chat hier links auf der Seite oder die Telefon-Beratung (03838/307533)

Und falls Sie Menschen kennen, die in einer ähnlichen Situation sind und derzeit noch hoffen das die Gesetzlichen Krankenkasse „nichts merkt“, weisen Sie diese einfach mal auf diesen Beitrag hin. Auch wenn die Post heute noch nicht kam, die Kassen brauchen Geld und versuchen (zu recht übrigens) die Beiträge einzufordern. Reagieren Versicherte gar nicht auf die Anforderungen, dann werden auch für die Kinder schnell mal Höchstbeiträge festgesetzt. Das sind dann etwas über 700 € monatlich pro Kind, nicht mehr die 165 €. Warum? Weil die Kasse dann zunächst und ohne Unterlagen davon ausgeht, das Kind hat weitere Einkünfte, etwas anderes ist ja nicht belegt.