Stellen Sie sich vor, jemand tut etwas was er nicht kann, dann würde man diesen vielleicht als unfähig bezeichnen. Jemand der weiß „er kann etwas nicht“ und es dennoch tut, der ist wahrscheinlich dumm. Selbst die meisten Dummen sind einsichtig, wenn man ihnen dann begründet darlegen kann was sie falsch gemacht haben. Nehmen wir nun aber an, es gibt jemanden der etwas nicht kann, es dann trotzdem tut, auf seine Fehler aufmerksam gemacht wurde und es jetzt doch wieder (falsch) macht. Wie würden Sie diesen nennen? Der Begriff dafür lautet: Finanztest.

Es ist etwas mehr als zwei Jahre her, da hat Finanztest einen Test zu Berufsunfähigkeitsversicherungen veröffentlicht und ist damit in der Öffentlichkeit gehörig auf die Nase gefallen. Da waren nicht nur elementare Fehler im Test, sondern es waren falsche Annahmen, unhaltbare Aussagen, schlimme Empfehlungen, die den Leser beim Befolgen der Ratschläge und Tipps finanziell ruinieren, ohne das FT dafür haften müsste. In dem Test zur Berufsunfähigkeitsversicherung (–> Test Juli 2013) in der Juli Ausgabe 2013 waren (noch) 75 % der getesteten Tarife sehr gut.

Im Jahr 2014 gab es keinen neuen Test zur Berufsunfähigkeit, da hat man sich an der Krankenversicherung versucht, was leider nicht wirklich besser ausging. In dieser Ausgabe (08/2015) will man es nun wieder wissen und testet erneut die BU-Tarife und schreibt gleichzeitig über die private Krankenversicherung, dazu aber mehr in einem anderen Beitrag.

Aufhänger zu Beginn des Artikels sind (laut Finanztest) nicht versicherbar Berufe die angeblich keine Berufsunfähigkeitsversicherung bekommen. Darunter Musik- oder Sportlehrer, aber auch Yogalehrer, Filmausstatter und andere. Vielleicht hätte Finanztest jemanden fragen sollen der sich damit auskennt, unter Umständen wäre dann ein anderes Ergebnis herausgekommen. Natürlich gibt es Berufe die gegen das Risiko der Berufsunfähigkeit nicht versicherbar sind. Finanztest schreibt jedoch einschränkend, dass diese Berufe „jedenfalls nicht bei der sehr großen Versicherungsgesellschaft, deren Annahmerichtlinien Finanztest einsehen konnte“ versicherbar sind. In den Test versucht man sich dann wieder an Musterkunden, jedoch sind plötzlich nur noch „mehr als die Hälfte der 70 Angebote im Test“ mit sehr gut bewertet. Ob die anderen einfach nur schlechter geworden sind? Ob die Kriterien andere sind? Dazu später jedoch noch etwas mehr.

Bei dem Tipp von Finanztest den Beitrag jährlich zu zahlen, hat man- nur so nebenbei- vergessen zu erwähnen, dass natürlich jetzt auch eine längere Kündigungsfrist gilt, dass aber nur am Rande. Ein Versicherter mit einer monatlichen Zahlweise, welcher merkt dass ein Schutz vielleicht doch nicht so optimal war Finanztest heute behauptet, kann damit auch „schon“ nach einem Jahr wechseln, wäre natürlich auch blöd wenn das mit Monatsfrist ginge. (–> Erklärung zur BU Kündigung) Zudem schreibt FT in den FAQ auf der Website:

„Eine ordentliche Kündigung ist in der Regel zum Ende der Vertragslaufzeit zulässig, danach jährlich mit einer Frist von drei Monaten. Beachten Sie bitte, dass der Abschluss des Neuvertrags nicht zur außerordentlichen Kündigung berechtigt.“

Also kann der Kunde erst zu seinem 67. Lebensjahr kündigen? Vielleicht hätte man die Versicherungsbedingungen doch erstmal lesen sollen.

Die Modellkunden für Finanztest sind wieder einmal ein Industriemechaniker und die Arzthelferin, natürlich gehört auch der Diplom-Kaufmann dazu. Und schon auf der ersten Seite des Tests gibt es nun „Unser Rat“. Schon hier geht es mit dem Unsinn weiter, den ich vor zwei Jahren schon kritisieren musste. Bei der Rentenhöhe wird dem Kunden geraten zu überlegen „wie viel Geld Sie jeden Monat zur Existenzsicherung brauchen“. Auch diesmal wieder kein Wort darüber, dass eine Altersvorsorge weiter betrieben werden muss, dass keine Beiträge mehr in die gesetzlichen Rentenkassen fließen und daher (je nachdem wann die Berufsunfähigkeit eintritt) monatlich hohe Beiträge aufgewendet werden müssen Rentenansprüche im Alter zu erhalten. Hier wird wieder einmal der Eindruck erzeugt, einfach die monatlichen Fixkosten zu nehmen und daraus abzuleiten wie hoch die BU-Rente sein muss. Schlimmer wird es jedoch im zweiten Absatz.

„Orientieren Sie sich an den Preisen für unsere Modellkunden und wählen Sie einen günstigen Tarif aus.“

Trotz der zahlreichen, begründeten Kritik vor zwei Jahren schert es Finanztest überhaupt nicht und es kommt wieder zu Aussagen, die so nicht funktionieren. Warum wohl verbringt ein qualifizierter Berater bei der Beantragung einer Berufsunfähigkeitsversicherung Stunden über Stunden damit, den passenden Tarif zu finden, die richtige Berufsgruppe (und damit die Beitragshöhe) zu bestimmen? Bei Finanztest glaubt man das könne man mit einem Blick in die Tabelle? Die angeblichen „Testsieger“, die mit einem „sehr gut“ bewertet und zudem billig sind, sind diesmal Provinzial Rheinland, die Europa und die Condor. Es macht natürlich auch ungeheuer viel Sinn, als Testsieger einen Versicherer zu küren, welche nur regional eingeschränkt in einem kleinen Teil Deutschlands tätig ist, vielleicht sollte Finanztest darüber nachdenken Ihrer Zeitschrift auch nur dort zu verkaufen.

Im dritten Absatz des gelben Kastens (Seite 67 der Zeitschrift) wird es immer schlimmer. Hier folgt dann der Ratschlag, der Kunde möge doch mehrere Angebote parallel einholen. Kunden die älter als 40 sind, in einem Risikoberuf arbeiten oder in den vergangenen Jahren in ärztlicher Behandlung waren, die sollen „so viele Angebote“ einholen „wie möglich“. Hartnäckigkeit zahlt sich oft aus.“ Mit der zwei Euro teuren „BU-Checkliste“ soll der Kunde die Angebote schrittweise selbst durchgehen können.

Finanztest verschweigt auch hier wieder die immense Bedeutung der richtigen Darstellung des Berufes, die Wichtigkeit der Einstufung in die richtige Berufsgruppe und damit auch die Entscheidung darüber, der Tarif bezahlbar ist und bleibt. Es ist nämlich keineswegs so, das eine Berufsbezeichnung tatsächlich allein ausschlaggebend darüber ist, wie die Prämie aussieht. Fragen Sie also mit diesen minimalen Angaben bei einem Versicherer an, so bekommen Sie wahrscheinlich sogar ein Angebot, ob es das passende, für Sie zugeschnittene ist, das steht auf einem anderen Blatt. Hierbei geht es entscheidend darum, für den (potentiellen) Kunden ein entsprechendes Angebot auszuarbeiten und zwar so auszuarbeiten, das aus den vorhandenen Tarifen die der Markt hergibt der passende herausgefunden wird. Wer es glaubt das könne man mit einem einfachen „Angebot anfordern“ Brief an einen Versicherer erreichen, der glaubt wahrscheinlich auch an den Weihnachtsmann.

Finanztest verschweigt auch hier wieder die immense Bedeutung der richtigen Darstellung des Berufes, die Wichtigkeit der Einstufung in die richtige Berufsgruppe und damit auch die Entscheidung darüber, der Tarif bezahlbar ist und bleibt. Es ist nämlich keineswegs so, das eine Berufsbezeichnung tatsächlich allein ausschlaggebend darüber ist, wie die Prämie aussieht. Fragen Sie also mit diesen minimalen Angaben bei einem Versicherer an, so bekommen Sie wahrscheinlich sogar ein Angebot, ob es das passende, für Sie zugeschnittene ist, das steht auf einem anderen Blatt. Hierbei geht es entscheidend darum, für den (potentiellen) Kunden ein entsprechendes Angebot auszuarbeiten und zwar so auszuarbeiten, das aus den vorhandenen Tarifen die der Markt hergibt der passende herausgefunden wird. Wer es glaubt das könne man mit einem einfachen „Angebot anfordern“ Brief an einen Versicherer erreichen, der glaubt wahrscheinlich auch an den Weihnachtsmann.

„jung und gesund“?

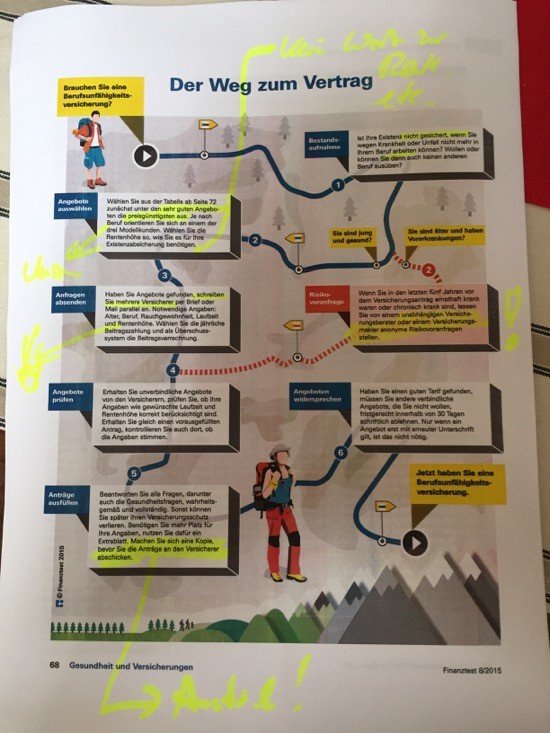

Dieser Dilettantismus setzt sich dann in dem schönen bunten Bild mit der Überschrift „Der Weg zum Vertrag“ fort. Nachdem sie also jung und gesund sind, kommen Sie zu Schritt zwei auf dem Wanderweg und dort rät Finanztest erneut den preisgünstigsten Schutz aus dem „sehr guten Angeboten“ auszusuchen. Je nach Beruf sollen sie sich an einem der drei Modellkunden orientieren. Klar, Arzthelferin, Industriemechaniker und Diplom-Kaufmann, in eine dieser drei Schubladen wird ihr Beruf wohl passen, seien sie nur nicht zu anspruchsvoll.

Nicht ein einziges Wort wird darüber verloren, dass Mitarbeiterverantwortung zu einer besseren Berufsgruppen führt, dass Außendiensttätigkeiten die Berufsgruppe verschlechtert, dass Ärzte die operieren ein höheres Risiko darstellen und vieles mehr. Doch nun wird es erst recht schlimm. In dem Punkt drei auf dem Weg zum Vertrag berät in den Finanztest allen Ernstes:

„Haben Sie die Angebote gefunden, schreiben Sie mehrere Versicherer per Brief oder per Mail parallel an. Notwendige Angaben: Alter, Beruf, Rauchgewohnheit, Laufzeit und Rentenhöhe. Wählen Sie die jährliche Beitragszahlung und als Überschusssystem die Beitragsverrechnung.“

Werfen sie zuhause bei Entscheidungen manchmal eine Münze? Genau mit dieser Wahrscheinlichkeit erhalten Sie bei der von Finanztest empfohlenen Vorgehensweise ihr passendes Angebot.

Kann klappen, muss aber nicht. Nehmen wir an, Versicherer A stuft sie aufgrund dieser Angaben in eine Berufsgruppe ein und schickt Ihnen Ihr Versicherungsangebot bis zum gewünschten Endalter. Kein Wort darüber das vielleicht die Reduzierung oder Erhöhung des Endalters eine entscheidende Rolle spielen kann. So gibt es Konstellationen wo Versicherungsschutz bis 65 statt 67 riesige Unterschiede im Beitrag bedeutet, ebenso ist es in anderen Fällen so, dass sie für zwei Jahre mehr Versicherungsschutz nur eine minimal höhere Prämie aufwenden müssen. Bekommen Sie nun die Angebote der Versicherer, so sortieren Sie vielleicht ein Unternehmen aus, was Ihnen aufgrund der falschen Eckdaten ein völlig unpassendes Angebot geschickt hat und das Unternehmen kann noch nicht einmal etwas dafür.

„Sie sind älter und haben Vorerkrankungen?“

Auch für diese Kunden hat Finanztest den idealen Tipp.

„Wenn Sie in den letzten fünf Jahren vor dem Versicherungsantrag ernsthaft krank waren oder chronisch krank sind, lassen Sie von einem unabhängigen Versicherungsberater oder einem Versicherungsmakler anonyme Risikovoranfragen stellen.“

Der angeblich junge und gesunde Kunde, zumindest der der das von sich glaubt, der soll sich allein an einen Versicherer wenden, allein Angebote einholen und ganz allein entscheiden welche Angaben zu Vorerkrankungen er macht und welche nicht. Hilfestellung, Unterstützung bei der Auswahl des entsprechenden Tarifs und der richtigen Berufsgruppeneinstufung brauche dieser nicht, schließlich ist er jung und gesund, meint zumindest Finanztest.

Das „schwierige Klientel“ soll das natürlich nicht allein machen, dafür sind dir Versicherungsmakler und Versicherungsberater dar. Obwohl es gerade in jungen Jahren elementar wichtig ist sich für den richtigen und passenden Tarif zu entscheiden, da dieser Fehler später bei gesundheitlichen Einschränkungen nicht mehr zu korrigieren ist und auch eine Berufsgruppeneinstufung nicht mehr so ohne weiteres zu ändern geht, trotzdem verschweigt Finanztest wie wichtig gerade hier eine entsprechende Beratung ist.

Da die gesunden Kunden dann entsprechende Anträge an die Versicherer stellen sollen, weist Finanztest daraufhin, innerhalb von 30 Tagen muss schriftlich abgelehnt werden wenn der gewünschte Schutz nun doch nicht gewollt ist. Weiterhin heißt es:

„Nur wenn ein Angebot erst mit erneuter Unterschrift gilt, ist das nicht nötig.“

Ein solches Angebot bekommt man aber nur dann, wenn der Versicherer entweder vom Antrag abweicht, einen Risikozuschlag oder gar einen Ausschluss für erforderlich hält oder es zu einer Beschränkung im Endalter kommen sollte. Das was Finanztest hier verschweigt- und das birgt ein elementar hohes Risiko für den Kunden- ist das Problem, dass es sich hierbei um einen „abgelehnten, oder mit Erschwerung angenommenen Antrag“ handelt. Bei zukünftigen Antragstellungen ist somit dieser Antrag anzugeben, welches eine neue Annahmeentscheidung nicht unbedingt einfacher macht.

Liest man weiter im Text auf der Seite 69, so weist Finanztest eher nebenbei darauf hin, dass bei Arzthelferin und Industriemechaniker die Verträge nur bis zum Endalter 65 gerechnet wurden. Als Grund gibt Finanztest hier an, dass ein Schutz bis zum 67. Lebensjahr „kaum noch bezahlbar“ ist. Diese (wieder einmal pauschale) Aussage ist so schlichtweg falsch. Natürlich kostet ein Versicherungsschutz mit zwei Jahre längerer Laufzeit mehr Geld, da der Versicherer in diesen beiden Jahren aber auch Prämien einnimmt, sind die Unterschiede in den Monatsbeitrag oftmals gar nicht so groß und hängen sehr stark vom Einzelfall ab. Die Andeutung, dass für Arzthelferinnen und Industriemechaniker generell das 65. Lebensjahr ausreichend ist, ist Unsinn. Auch der darunter stehende Tipp ist nicht besser, empfiehlt Finanztest doch nun:

„Bleiben Sie im Zweifel flexibel bei der Rentenhöhe. In einigen Berufen haben Versicherer eine Höchstrente festgelegt.“

Gegen eine gewisse Flexibilität bei der Auswahl des Versicherers ist überhaupt nichts einzuwenden, problematisch ist jedoch das oftmals die Renten schlichtweg zu klein sind. Darauf weist auch Finanztest in dem grauen Kasten hin. Dort werden einige Hinweise zur gesetzlichen Erwerbsminderungsrente gegeben und es wird erklärt, dass die durchschnittliche Rente mit 661€ zu niedrig ist.

Im nächsten Teil wird es (was die Empfehlungen betrifft) gleich wieder deutlich schlimmer. Dort beschäftigt man sich mit der Differenz zwischen dem Bruttobeitrag und dem Betrag, den der Kunde zahlt (Nettobeitrag). Nach einer kurzen Erklärung wie der Unterschied zu Stande kommt, nämlich das vom Versicherer erwirtschaftete Überschüsse berücksichtigt werden und dadurch der Zahlbeitrag sinkt, empfiehlt Finanztest: „den Nettobeitrag zu vergleichen“.

Auch wenn auf das Risiko das dieser steigen kann hingewiesen wird, halte ich diesen Tipp für fatal. Nachdem es durchaus Unternehmen gibt (zum Beispiel CosmosDirekt, HUK Coburg, WWK etc.) wo zwischen diesen beiden Beiträgen 100% und mehr Unterschied liegen können, kann die Auswahl des Versicherers nach dem Nettobeitrag weitreichende Folgen haben. So verlangt die HUK Coburg für den Diplom-Kaufmann 886€ netto, im Gegenzug aber 2.188€ brutto pro Jahr. Nehmen wir stattdessen als Beispiel die (ebenfalls mit sehr gut bewertete) Gothaer, so sind hier zwar mit 916€ etwas höhere Nettobeiträge fällig, jedoch verringert sich der Bruttobeitrag hierbei um 855, auf 1.333€. Würde der Interessent nur die Nettobeiträge (wie von Finanztest empfohlen) vergleichen, so erkauft er sich mit einer Ersparnis von 30€ pro Jahr ein zusätzliches Risiko von deutlich über 1.300€. Ist es das wert?

„Zu krank für einen Vertrag“

Kommen wir nun zu den Gesundheitsfragen, hat sich Finanztest wohl gedacht. Neben (angeblich generellen) Ausschlussdiagnosen wie Rheuma Diabetes Typ I führen verschiedene Erkrankungen zu Einschränkungen, Zuschlägen oder gar Ablehnungen. (in meinem –> Beitrag zu Leistungsausschluss und Zuschlägen finden Sie mehr Informationen dazu)

Nun können Sie im Folgenden lesen, all diejenigen die „in jungen Jahren psychische Probleme hatten“ bekommen gar keinen Versicherungsschutz. Auch das ist, so wie es hier steht, hanebüchener Unsinn. Natürlich stellt die psychische Erkrankung einer Herausforderung für die Berufsunfähigkeitsversicherung dar, keineswegs bedeutet aber eine solche Erkrankung (gerade in jungen Jahren) das kO für alle weiteren Vorhaben. Auch hier ist sehr einfach zu erkennen wie wichtig eine qualifizierte Beratung ist. Denn mit der Auswahl des richtigen Versicherers, damit verbunden die Auswahl der passenden Gesundheitsfragen und der richtigen Vorbereitung sind auch solche Risiken gerade nicht aussichtslos. Die von Finanztest zitierte Maklerin, die hier von generellen Ablehnungen spricht, möge sich einmal von qualifizierten Kollegen beraten lassen.

Vollkommen zutreffend ist allerdings die Aussage, dass Ärzte durchaus fehlerhafte und aus Abrechnungsgründen eingetragenen, Diagnosen in Ihren Akten haben. Daher ist es gerade nicht nur den Kunden mit Vorerkrankungen, sondern insbesondere auch den vermeintlich „jungen und gesunden“ angeraten, sich eine vollständige Kopie Ihrer Krankenakten zu besorgen und damit eine entsprechende Recherche zu ermöglichen. Das „schnell selbst Ausfüllen von Anträgen, welche dann an den Versicherer geschickt werden“ ist definitiv keine Option. Mehr als 60% der Anträge, welche bei dem Unternehmen SwissLife Stichproben unterzogen wurden, enthielten Gesundheitsfragen die nicht wahrheitsgemäß beantwortet wurden. Wer jetzt von Geschäft aus großen Finanzvertrieben auf die Qualität der ausgefüllten Gesundheitsfragen schließt… Nein, das habe ich nicht gesagt.

So wurde getestet

Gegenüber dem letzten Test im Jahre 2013 ist die Wichtigkeit der Versicherungsbedingungen im Test von damals 70% auf 75% gestiegen, ebenso wurden die Anträge jetzt mit 25 statt damals 20% in die Bewertung einbezogen. Dafür spielen jetzt das Endalter und die Berufsgruppen (im letzten Test waren hierfür noch 10% vorgesehen) keine Rolle bei der Auswahl der Tarife und deren Bewertung. In der Tabelle mit den Ergebnissen wurden exakt sechs Kriterien mit „erfüllt“ oder „nicht erfüllt“ bewertet. Dabei handelt es sich um den Verzicht auf die abstrakte Verweisung, die Sechs-Monats-Prognose, eine rückwirkende Leistung in den ersten sechs Monaten, Rückwirkende Leistung für mindestens drei Jahre bei verspäteter Meldung, die Nachversicherungsgarantie und die garantierte Dynamik im Leistungsfall. Das einzig Erfreuliche, wenigstens bei der garantierten Dynamik im Leistungsfall (—> WAS IST DAS) hat Finanztest sich den Rat zu Herzen genommen und dieses in die Bewertung einbezogen. Eine der neuen Entwicklungen am Markt, eine Leistung bei andauernder Arbeitsunfähigkeit zu zahlen und damit einen sichereren Übergang von der Krankschreibung in die Berufsunfähigkeit zu ermöglichen, hält man bei den Testen anscheinend für unwichtig und nicht einmal für erwähnenswert. (—> AU Klauseln)

Weiterhin sind durchaus einige Bewertungen fragwürdig. So bekommt zwar die Hansen Merkur und auch die AXA ein sehr gut, sind aber im Vergleich zum Test vor zwei Jahren schlechter bewertet. Versicherer wie die Aachen Münchener verschlechtern sich deutlich von 0,6 auf ein Testergebnis von 1,3, aber ist ja fast egal, immer noch „sehr gut“. Einzig und allein die Versicherer am Ende des Tests scheinen beständig zu sein, so bleibt die Berufsunfähigkeitsversicherung der Debeka (SBU Standard, der SBU Top hat ein „gut“) bei befriedigenden 2,7 (2,9 von zuvor 3,3 in den Bedingungen), wie auch die Bayrische mit dem Smart Tarif.

Einige Unternehmen haben sich laut Finanztest bewusst gegen eine Teilnahme am Test entschieden, insgesamt 17 Unternehmen zogen es vor nicht teilzunehmen. Anscheinend hat man dort die Sinnhaftigkeit solcher Tests erkannt, auch wenn einige meines Wissens nach eine Berufsunfähigkeitsversicherung gar nicht anbieten. Warum diese Unternehmen dann hier „an den Pranger gestellt werden“ ist mir leider nicht klar, versteht wahrscheinlich nur Finanztest. Versicherer wie die DEVK bieten nach Meinung von Finanztest derzeit keine Angebote an oder überarbeiten diese, und sollen später „unter die Lupe genommen werden“, wenn das mal keine Drohung ist.

Ernüchterndes Fazit

Leider hat es Finanztest auch in zwei Jahren nicht geschafft, oder wollte es nicht schaffen, sich intensiv mit dem Thema Berufsunfähigkeitsversicherung auseinander zusetzen und elementare Fehler aus dem letzten Test nicht zu wiederholen. Daher bleibt es auch hier weitgehend bei den Aussagen zum letzten Test, dieser ist das Papier nicht wert auf dem er gedruckt wird. Speziell in einer so differenzierten und elementaren Absicherung wieder Berufsunfähigkeitsversicherung ist ein Test, zu den mit drei völlig wahllos gewählten Berufen, nichts sagend und führt Interessenten wieder einmal in die Irre. Wer glaubt mit so einem Test den richtigen Versicherer gefunden zu haben, der irrt hierbei gewaltig.

Schon allein die Einstufung in die richtige, für den jeweiligen Kunden passende, Berufsgruppe ist ein mehrstufiger Prozess, die noch nicht mal Vergleichsprogramme zufriedenstellend beherrschen. Hier geht es um Erfahrung, hier geht es um Kenntnis des Marktes und hier geht es um Know-how welches man eben nicht in einer Zeitschrift findet.

Schlimmer wird es dann nur noch durch die Ratschläge zum „selbst beantragen“, dem „stellen Sie mehrere Anträge“ und dem fehlenden Hinweis auf mögliche Risikoausschlüsse und Zuschläge, welche eine Angabepflicht bei jedem weiteren Antrag nach sich ziehen.

Der Weg zur richtigen und passenden Berufsunfähigkeitsversicherung führt keinesfalls über einen Test, schon gar nicht über einen mit sechs Auswahlkriterien und bedarf einer entsprechenden Auswahl und Bewertung der wichtigen Kriterien auf dem Weg zum passenden Produkt.

–> Der Weg zur passenden BU Absicherung

–> Auswahlkriterien zur richtigen, passenden Berufsunfähigkeitsversicherung

–> Leitfaden zur Berufsunfähigkeitsversicherung

–> Richtige Rentenhöhe oder gar keine BU

Das Schlimmste sind gar nicht so unsinnige Test, das Schlimmste daran ist leider, viele Leser nehmen das als gegeben hin, was Finanztest so publiziert und rennen damit ins finanzielle Unglück! Tun Sie etwas dagegen. Lesen bildet- man sollte nur wissen was man liest.

Auch lesenswert: Der Beitrag vom Kollegen Helberg

BU-Test 2015: Stiftung Warentest zeigt sich berufsunfähig

Und natürlich vielen Dank für die Erwähnungen, wir sollten im #BUett auftreten.

Das Versicherungsjournal fing an darüber zu schreiben. (–> „Finanztest findet nur noch jeden zweiten Tarif gut“)

Versicherungsbote schreibt: –> „Stiftung Warentest für berufsunfähig erklärt“

finanzen.de –> „Finanztest erneut in der Kritik“

und im Tagesbriefing geht es um –> „Reaktionen zum BU-Test der Stiftung Warentest“