Ich hätte diesen Artikel auch mit einer Schlagzeile beginnen können. „40% Rabatt in der Privaten Krankenversicherung“ oder so ähnlich. Denn Vorteile in solchen Größenordnungen lassen sich durch eine gezielte Planung und eine geschickte Vorauszahlung der Beiträge in der privaten Krankenversicherung sparen. Voraussetzungen dazu und weitere Informationen wie Sie auch für Ihren Vertrag an einen solchen Vorteil kommen, diese habe ich Ihnen hier einmal zusammengestellt. Eigentlich war es eine Information für die von mir betreuten Kunden, aber gern stelle ich diese nun auch als Blogbeitrag hier ein. Neben der steuerfreien Erstattung Ihrer Selbstbeteiligung haben Sie nun noch eine Möglichkeit der Optimierung.

Wer bekommt einen Nachlass?

In der Privaten Krankenversicherung teilt sich der Beitrag zumindest bei einigen in einen Arbeitgeber- und einen Arbeitnehmeranteil auf. Wobei das nur umgangssprachlich richtig ist, denn zunächst zahlt der Arbeitnehmer seinen Beitrag in der PKV und bekommt dann einen Zuschuss. Die Regelungen hierzu finden sich im § 257 des Sozialgesetzbuches V. Die Zahlen und Fakten für den Arbeitgeberzuschuss 2018 habe ich Ihnen bereits in dem Beitrag zu den Sozialversicherungswerten 2018 bekanntgegeben.

Nun leben wir heute in einer Niedrigzinsphase. Das hat auch zur Folge, dass Sie große Zinsen für eine Geldanlage nicht bekommen und die Zinsen für Tagesgeld oder sicherer Anlagen im Keller sind. Heute kann mancher Bankkunde froh sein, keine Strafzinsen an seine Bank zahlen zu müssen, dafür dass diese auf sein Geld aufpasst.

In der privaten Krankenversicherung gewähren die Versicherer aber teilweise einen Nachlass auf die Beitragszahlung und den immer dann, wenn ich meinen Beitrag nicht in monatlichen Raten „abstottere“, sondern diese als einen Jahresbeitrag im Voraus überweise. Klar gibt es auch Unternehmen, wie zum Beispiel die Landeskrankenhilfe, die sagen „Ätsch, Pech gehabt, Rabatt ist nicht.“. Viele andere Unternehmen sind aber derzeit noch recht großzügig und gewähren hier einen Nachlass zwischen 3 und 4 % auf den Jahresbeitrag.

Betrachten wir die private Krankenversicherung eines Arbeitnehmers, so zahlt dieser schnell 700 € * 12 Monate, also 8.400 € Beitrag in seiner Privaten Krankenversicherung, bekommt hierbei vom Arbeitgeber 323 € erstattet, also auch hier 3.876 € pro Jahr. Blieben in unserem Rechenbeispiel 4.524 € jährlich übrig.

Zahlt unser Kunde nun den Beitrag einmal im Jahr im Voraus, so gewährt der Versicherer hier 4% Nachlass, er muss also nur 8.064 € überweisen, glatte 336 € weniger immerhin. Klar, 4% sind keine Reichtümer, schauen wir aber mal die gesamte Belastung an.

bisher: 8.400 € Gesamt, Arbeitnehmer 4.524 €

zukünftig: 8.064 € Gesamtbeitrag, 4.188 €, gespart also 336 €

Bezogen auf seinen AN Anteil sind es dann schon nicht mehr „nur“ 4%, sondern in unserem Beispiel schnell mal 7,42%, in manchen Fällen sogar acht Prozent, wenn der KV Beitrag niedriger ist und der AG sich noch mit 50% beteiligt.

Gibt es steuerliche Auswirkungen des Nachlasses?

Eines sei, auch der Fairness und Vollständigkeit halber noch erwähnt. Der weniger gezahlte Beitrag ist natürlich auch steuerlich nicht mehr als Aufwand gelten zu machen. Das sollte zumindest klar sein, denn so sinkt der Aufwand zur Krankenversicherung hier um diese 336 €, denn es geht am Ende immer um den Betrag, der auch gezahlt wurde. Doch steuerlich kommen wir hier noch zu einer ganz anderen und deutlich interessanteren Konstellation.

Woher resultiert die Steuerersparnis?

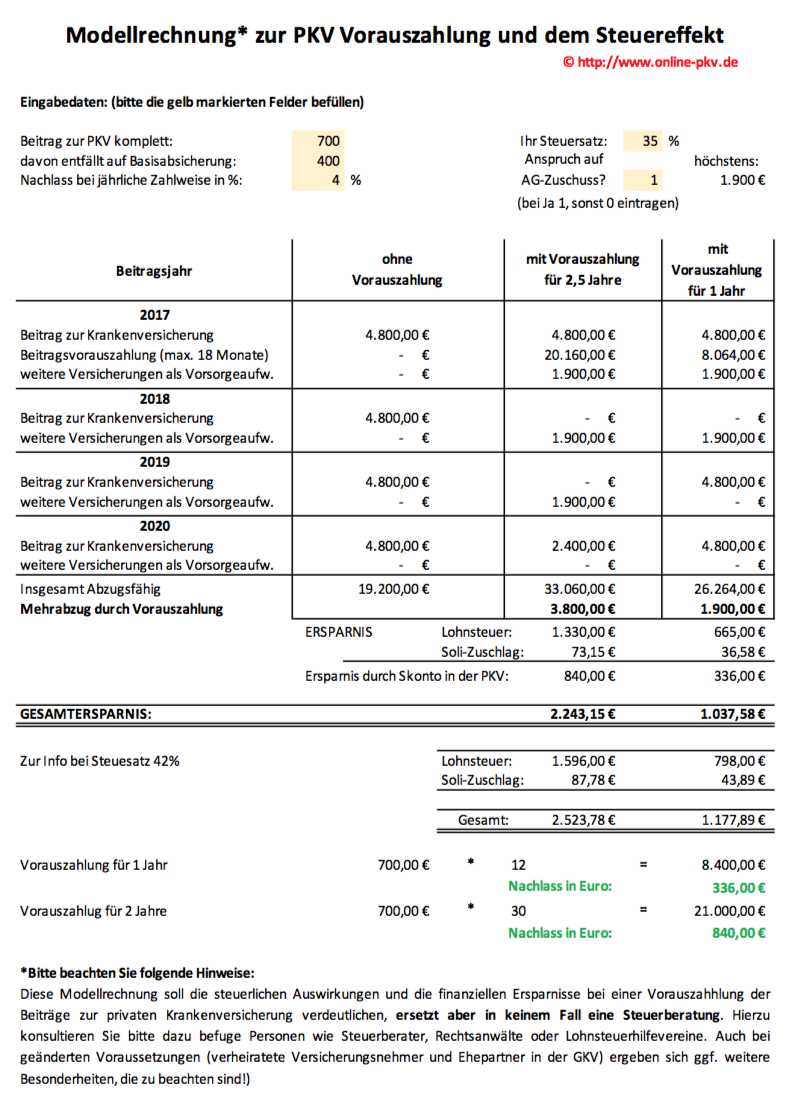

Bereits seit 2010 sind die Beträge für die Basiskranken- und Pflegeversicherung in unbegrenzter Höhe als Vorsorgeaufwendungen abziehbar. Das ist nicht neu und haben Sie auch hier im Blog einige Mal gelesen und viele meiner Kunden nutzen diese Möglichkeit seither. Interessant ist aber zudem eine Formulierung in dem § 10 Abs. 1 Nr. 3 Satz 4 des Einkommensteuergesetzes (EStG), welcher regelt, dass Beiträge für künftige Jahre im Zahlungsjahr abziehbar sind, soweit sie das 2,5-fache der für das Zahlungsjahr gezahlten Beiträge nicht übersteigen.

Wer also seinen Beitrag für das Folgejahr oder eben maximal 2,5 Jahre im Voraus zahlen möchte, der bekommt diese Beträge in Höhe der Basisabsicherung noch in diesem Jahr steuerlich als Aufwand in seine Steuererklärung. Das kann sich, je nach Einkommenssituation schon massiv auswirken und zu einer geringeren Steuerbelastung führen.

Nun wird Macheiner anmerken: „Was soll das denn, dann habe ich in dem/den nächsten Jahr(en) ja nix mehr zum Absetzen und zahle dann mehr Steuern.“ Das mag auf den ersten Blick so erscheinen, auf den zweiten Blick aber nicht mehr ganz. Denn: Beiträge für andere Versicherungen unterliegen in der steuerlichen Anrechnung den Höchstbeiträgen.

Bei Personen die steuerlich einen AG Zuschuss bekommen, stehen hier 1.900 € pro Jahr für „sonstige Versicherungen“ zur Verfügung, wer selbstständig oder freiberuflich tätig ist, hat hier gar 2.800 € jedes Jahr neu zur Verfügung. In der Praxis sind diese Höchstbeträge aber nun nicht mehr absetzbar, denn die Krankenversicherung verbraucht normalerweise schon die Höchstbeiträge auf, denn 1.900 € sind schnell erreicht, auch 2.800 € sind hier kein so großes Problem, berücksichtigen wir hier einmal die Tatsache, es sind nur 233 € monatlich.

Wer also seine Krankenversicherung jeden Monat und das Jahr für Jahr überweisen möchte, der kann das tun, sollte sich aber damit abfinden, dass für andere Versicherungen keine steuerliche Berücksichtigung mehr vorhanden ist. Auch eine Berufsunfähigkeitsversicherung als private Vorsorge und eine der wichtigsten Absicherungen (mehr auch hier zum Thema Berufsunfähigkeit) geht also steuerlich leer aus.

Ist aber nun die Krankenversicherung schon im (Vorjahr) bezahlt, so kann zum Beispiel eine Absicherung der eigenen Arbeitskraft gegen Berufsunfähigkeit noch angerechnet werden. Hier stehen also dann noch 1.900 € bei Arbeitnehmern oder gar 2.800 € bei allen anderen zur Verfügung. Die folgende Tabelle soll etwas mehr Licht in den Zahlendschungel bringen.

Durch die Vorauszahlung in der mittleren Spalte, also bei einer Vorauszahlungsdauer von 2,5 Jahren, beträgt der Beitrag im Jahr 2018 und 2019 NULL, im Jahr 2020 hingegen wieder 2.400 €. Diese kommen zustande, weil im Jahr 2020 nur noch 1/2 Jahr vorausgezahlt worden ist und damit 6 Monate der Basisabsicherung (also 6* 400 €) wieder steuerlich angerechnet werden. Bei einem Angestellten ergibt sich somit hier kein weiterer Vorteil.

Wäre es aber ein Freiberufler (bitte dann oben in die Tabelle bei AG Zuschuss „0“ statt „1“ eingeben, so ändert sich der max. Betrag auf 2.800 €, also blieben auch hier in 2020 noch 400 € anrechenbar für die Berufsunfähigkeitsversicherung. (berechnet mit 2.800 € max. Betrag abzüglich 6*400 € Basis-KV = 400 €). Der Betrag ist dann höher, weil der- oder diejenige welche den AG Zuschuss nicht bekommt, auch mehr Geld allein anwenden muss.

In unserem Beispiel ist es aber ein Arbeitnehmer (keine Sorge, Sie können es gleich selbst für sich ausprobieren). Die Ersparnis beträgt in unserem Beispiel also:

bei 2,5 Jahren Vorauszahlung:

1.330 € Lohnsteuer, 73,15 € Soli und 840 € Nachlass in der PKV, also 2.243,15 €

bezogen auf den reinen eigenen PKV Anteil sind das 21,42% Nachlass

Selbst bei der Vorauszahlung für nur ein Jahr bleiben hier immer noch 1.037 € Ersparnis übrig, auch hier knapp 22% gespart. (ACHTUNG: Immer siehe „Nachteile“ unten im Beitrag.)

Gilt die Vorauszahlung auch für die Beiträge der Kinder?

Auch die Kinder können hier berücksichtigt werden. In dem entsprechenden Paragraphen des Einkommensteuergesetzes heißt es zudem unter dem Satz 2:

2 Als eigene Beiträge des Steuerpflichtigen werden auch die vom Steuerpflichtigen im Rahmen der Unterhaltsverpflichtung getragenen eigenen Beiträge im Sinne des Buchstaben a oder des Buchstaben b eines Kindes behandelt, für das ein Anspruch auf einen Freibetrag nach § 32 Absatz 6 oder auf Kindergeld besteht.

Somit können auch die Beträge der Kinder hier steuerlich berücksichtigt werden, auch hier gibt es natürlich den oben erwähnten Nachlass der PKV, wenn eine entsprechende Vorauszahlung geleistet wird.

Was passiert bei einer (späteren) Beitragsanpassung?

Durch eine Beitragsanpassung in der privaten Krankenversicherung in einem der kommenden Jahre kann es passieren, dass der bereits bezahlte Betrag nicht ganz ausreicht um die Vorauszahlung für genau 2,5 Jahre zu gewährleisten. Dann wird Ihnen der Versicherer eine Nachtragsrechnung schicken und damit auch den Nachlass entsprechend korrigieren. Mehr Beitrag + gleicher prozentualer Nachlass = mehr Euro beim Nachlass. Klar, oder?

Was, wenn ich meinen Versicherungsschutz kündige/ kündigen muss?

Nun könnte es ja passieren, dass Sie in den kommenden Jahren arbeitslos werden, eine neue Tätigkeit unter der Grenze haben, den Versicherer wechseln möchten oder sonst etwas für eine Kündigung der PKV spricht. Dann ist das Geld natürlich nicht verloren. Der Versicherer berechnet den Anspruch neu, zeiht den Beitrag für die verbrauchten Monate ab und erstattet Ihr rechtliches Guthaben einfach wieder zurück. Nur weil ich etwas vorauszahle steht dem Versicherer nicht ein Cent mehr zu, warum auch.

Es geht hier final auch nur um eine Vorfinanzierung von später fälligen Beiträgen, nicht mehr.

Brauche ich andere Versicherungen um die Steuer zu sparen?

Ja. Denn haben Sie außer der Krankenversicherung gar keinen anderen Schutz, also keine Haftpflicht, nichts für das Auto, keine Lebensversicherungen, keinen Schutz gegen das Risiko der Berufsunfähigkeit, dann ist auch nichts mehr da, was in den nun „leeren“ Folgejahren die Beiträge auffüllen kann und damit den steuerlichen Vorteil generieren. Es geht um eine erhöhte Anrechenbarkeit von Vorsorgeaufwendungen. Sind diese aber nicht da, weil kein Vertrag existiert, dann ist auch nichts mehr da was die Steuer in dem Jahr 2018/19/20 mindern kann und die Steuerersparnis fällt weg.

Haben Sie aber beispielsweise einen Schutz bei Berufsunfähigkeit, dann schauen Sie sich hier die Beiträge an. Oft erreichen diese bei Angestellten mit angemessenen BU Renten auch die Prämienhöhe der 1.900 € pro Jahr, oder es existieren andere Versicherungsverträge parallel.

Wie kann ich die Auswirkungen bei meinem Vertrag berechnen?

Sie haben bis hierhin durchgehalten? Herzlichen Glückwunsch. Als kleine Belohnung stelle ich Ihnen nun die Tabelle, welche Sie oben schon als Screenshot gesehen haben, zur Verfügung. Hier finden Sie einige wenige Felder welche Sie ausfüllen müssen. Folgende Informationen besorgen Sie sich bitte schon einmal:

- – Beitrag zur Krankenversicherung

- – Beitrag zur Basisabsicherung (finden Sie auf der Bescheinigung des Versicherers)

- – Ihren persönlichen Nachlass bei Ihrer PKV (einfach nachfragen)

- – Ihren Steuersatz

- – Arbeitnehmer oder Selbstständiger?

Diese fünf Daten tragen Sie dann in die Tabelle ein und am Ende lesen Sie unten den Betrag ab, welcher Ihre persönliche Ersparnis ist. Dabei werden der Nachlass der PKV, die Lohnsteuer und die daraus resultierende Ersparnis bei dem Solidaritätszuschlag separat ausgewiesen.

PKV Vorauszahlung Steuerbetrachtung – HIER ALS EXCEL DATEI LADEN

Wo liegen die Nachteile?

Wie alles gibt es auch hier nicht nur Vorteile. Wer die Steuerersparnis und den Nachlass der PKV möchte, der braucht Kapital. Das Zauberwort bei den Nachteilen heisst also hier LIQUIDITÄT. Sie geben einen Teil Ihres Vermögens her und bezahlen den im Voraus an die PKV.

Wer also 20 oder mehr Prozent mit einer anderen Kapitalanlage erzielt, für den ist das nichts und der sollte das Geld lieber da verwenden. Wer aber das Kapital hat und dieses sinnvoll einsetzen möchte, der kann mit der Vorauszahlung (der gesamten PKV, Sie zahlen auch den AG Anteil mit) einiges an Geld sparen.